- 文章正文

- 我要评论(0)

警告!做空美元成市场共识?小心再被“打脸”

来源: FX168 2018-01-09 11:16警告!做空美元成市场共识?小心这些因素让汇市预测再被“打脸”

在去年年初时,市场普遍预期美元会在2017年“大展宏图”,但结果却让许多市场人士“被打脸”。如今在进入2018年之后,美元贬值再度成为共识。这一次市场是否又在犯错?分析人士认为,美元面临一些潜在利好因素,而市场可能对这些因素的影响有所低估。

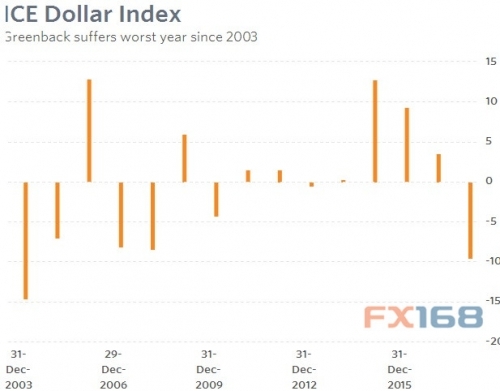

在12个月之前,接受外媒调查的预期中值显示,美元将延续美国大选之后的涨势,而对冲基金也加入做多美元的潮流之中。但结果却是,美元在2017年初便见顶,去年ICE美元指数重挫约9.8%,为2003年以来最大年度跌幅,当时曾重挫14.6%。这同时也是美元指数自2012年以来首次年底收低。

(美元指数年度表现 图片来源:MarketWatch、FX168财经网)

如今,即便美联储承诺将进一步加息,且美国祭出1.5万亿美元税改法案,许多分析师仍然预计美元后市走势将艰难。彭博调查预估中值显示,到2018年底美元指数料将从当前水平下滑大约2%。若美元指数今年再度收跌,将是2007年以来首次出现连跌两年的走势。

(2018年美元料继续贬值 图片来源:彭博、FX168财经网)

通胀加速+鹰派美联储

但值得指出的是,美国经济强势表现可能会促使美联储加快加息步伐,尤其是美国通胀面临加速上升的风险。

投资者预期美国通胀速度将加快。反映市场对下一个10年通胀水平预期的10年盈亏平衡通胀率约报2.04个百分点,为近10个月以来最高水平。这表明交易员预期通胀率将超过美联储2%的通胀目标。

(交易员预期美国通胀突破2% 图片来源:彭博、FX168财经网)

此外,美联储在2018年可能会变得更加鹰派。联邦公开市场委员会(FOMC)的组成将在2018年发生重大变化。有投票权的委员轮换后,鹰派阵营人数占比会高于2017年。

1月31日会议之后,耶伦(Janet Yellen)将向鲍威尔(Jerome Powell)交接主席职位。鲍威尔不太可能与耶伦的谨慎态度产生很大分歧,但投票成员的年度轮换绝对有利于鹰派。

2017年一些大鸽派人物,包括芝加哥联储主席埃文斯(Charles Evans)、明尼阿波利斯联储主席卡什卡利(Neel Kashkari)将不再拥有投票权,而两位在以往已显现鹰派倾向的委员——克利夫兰联储主席梅斯特(Loretta Mester)和旧金山联储主席威廉姆斯(John Williams)——将于2018年拥有投票权。如果通胀最终在2018年显露出走强迹象,这群鹰派人物将毫不犹豫地支持激进加息,以确保美联储不会“落后于形势”。

事实上,梅斯特在今年首次讲话中便露出“鹰姿”。梅斯特上周五表示,尽管12月就业报告低于预期,但劳动市场整体状况良好,接近峰值。她在费城接受CNBC采访时表示:“我认为这是一份强劲的报告。从货币政策的角度看,我们基本处于充分就业当中。”

(梅斯特接受CNBC采访 来源:CNBC、FX168财经网)

FOMC最近的预测表明,2018年将加息三次,不过目前市场的定价仅为两次。梅斯特表示,只要条件接近美联储的预测,至少加息三次将是合适的。她称:“我很高兴看到加息三次或者四次,”她指的是预期整体加息次数,“我们正处于平衡风险的环境中,我认为逐步升息在当下是合适的,如果经济发展与我们预期不同,我们将会做出调整以实现我们的目标。”

德意志银行认为,2018年,鲍威尔领导下的美联储将变得更加鹰派,其将加息四次,第一次将发生在3月份。

(2018年美联储料更加鹰派 图片来源:德意志银行、FX168财经网)

美银美林(BofA)周三布报告称,市场正低估美联储加速加息的风险,今年一季度欧元/美元可能“显著走软”并跌至1.10关口,这意味着将从当前水平(1.2000左右)下跌超过8%。

美联储12月会议纪要显示,决策者认为劳动力市场稳步增强,经济活动扩张,但他们担心通胀持续低迷。这表明,美联储将会继续采取缓慢升息的做法,但如果通胀加速,可能会加快升息步伐。

嘉盛集团首席中文分析师黄俊在近期接受FX168采访时说道:“随着油价的上行,我们预期美国的通胀数据将上行,为美联储打开加息的窗口。在2018年美联储或将维持偏鹰派的加息态度,利多于美元。”

税改

对于美元而言,一个不得不提的因素便是刚刚通过的美国税改。税收改革的成功通过,应该会加强业已稳固的美国经济增长,并促使美国企业掀起一波遣返浪潮。

华尔街日报去年12月26日报道称,美国共和党税改方案中有一项规定是对美国企业海外利润和现金汇回实施一次性低税率优惠。

根据预估,美国企业或将利用这一税收优惠将多达4000亿美元资金汇回国内。而将海外资金汇回通常需要出售外币资产并买入以美元计价的资产,此举有可能推动美元走强。

(美元 图片来源:poundsterlinglive、FX168财经网)

嘉盛集团首席中文分析师黄俊指出,美国税改通过后,美国的税收在全球具有较大竞争力,有利于制造业回归美国并资金回流美国。这对美元上涨有促进作用。

美银美林策略师日前表示,市场低估了税收改革对美元的影响,对欧元区增长过于乐观。根据美银美林的预测,欧元/美元在2018年将走出U型轨迹,这表明该货币对将在今年年中之前下滑,随后将在年底前复苏。美银美林预计,欧元/美元将一路暴跌至1.10。

美银外汇策略师Athanasios Vamvakidis和John Shin指出:“我们认为,两个主要原因表明美国税收改革将在2018年初支撑美元。首先,经济已经实现充分就业,政府将增加财政刺激,且联储正处于加息周期之中。第二,资金回流将提振美国经济,其中一些资金将不得不从非美元货币兑换成美元,”

美银指出,基于该行的企业调查,大约40%的海外利润都是美元,这表明资金回流将对美元产生相当大的潜在影响。

(海外现金美元占比 图片来源:美银、FX168财经网)

根据美银经济学家预测,美联储在2018年至少会加息三次,在税改获得通过后,存在加息四次的风险。但是,市场消化的加息预期则略低于两次。

根据美国国内税务署数据,一些投资者研究了2004年10月布什总统执政期间颁布的一项税收遣返计划,其促使企业返还约3120亿美元。衡量美元兑其他16种货币的华尔街日报美元指数,打破了一年来的下行趋势,在2005年上涨近13%。

法国巴黎银行北美汇率策略主管Daniel Katzive预计,未来数月美元将走强。欧元/美元在上半年可能跌破1.15,美元/日元料突破115。在他看来,美元走强的驱动因素将来自美联储加息和税改对家庭及企业的益处。

标准银行G10战略主管Steven Barrow说道,在2018年,税收改革“可能会导致美元的一次性暴涨”,

黑石集团(Blackstone Group)副董事长Byron Wien日前给出备受业内人士关注的2018年“十大意外”清单,其中就包括美元。

Wien认为,美国经济实际增速超过3%,加之特朗普政府利于商业的政策的实施,将投资者对持有美元资产的兴趣再次增加。欧元/美元将跌至1.10,美元/日元将升至120。

过度抛售

此外,美元跌势可能已经过度,正所谓“物极必反”,在低期望值、极端看空的情况下,美元存在反弹机会。

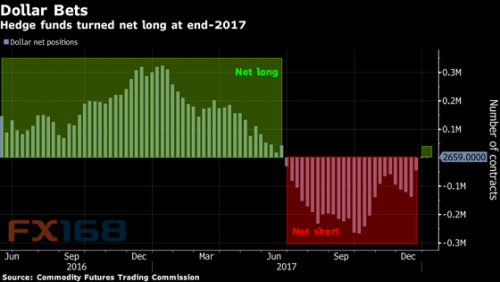

事实上,根据美国商品期货交易委员会(CFTC)的数据,上个月对冲基金和其他大型货币经理人转为净看涨美元,为6月以来首次。

(对冲基金净看涨美元 图片来源:彭博、FX168财经网)

Faraday Research高级市场分析师Matt Weller去年12月中旬撰文称,对于美元后市前景,市场情绪的钟摆已经从高期望值、极端看涨,转为低期望值、极端看空,这可能会让美元在2018年的处境比2017年好得多。

布朗兄弟哈里曼(BBH)分析师认为,美元在12月下半月至上周一直被严重抛售,这意味着可能会自低位展开反弹。

全球其它央行紧缩进程或放缓

眼下一些看空美元的观点是基于如下想法,即今年全球经济将加速增长,从而促使其它央行跟随美联储的脚步来缩减货币刺激、甚至上调基准利率,会提升其它货币兑美元的吸引力。

但分析人士认为,随着美元在过去一年大幅贬值,其它央行或许不必像眼下计划的那样收紧货币政策。

这一观点的内在逻辑在于,通过迫使竞争对手汇率上升,美元贬值可能会令其它地方的经济增速和通胀放缓,从而为利率保持低水平创造空间。

法国农业信贷银行驻伦敦的利率策略主管Mohit Kumar说道:“美元走软可能会对其它央行产生影响。从更广泛的角度来看,货币走强类似于收紧货币政策。”

纽约梅隆银行高级外汇策略师Neil Mellor在一份报告中对客户表示,“货币显著升值可能消除对通胀复苏的预测,这意味着任何关于政策变化的暂定计划都可能被搁置。”

随着欧元/美元早已接近三年高点,美元进一步下滑可能会对欧洲央行摆脱其货币刺激计划产生影响。

这一观点也得到最新数据的支持。上周五公布的数据表明,欧元区通货膨胀在12月份放缓,证明了欧洲央行继续保持宽松货币政策的正确性。

上个月欧元区物价同比增长1.4%,比前月降低0.1个百分点,也低于预期的1.5%,主要源自于食品和能源价格的上涨乏力。

(欧元区通胀 图片来源:Econoday、FX168财经网)

欧洲央行的下一次货币政策会议将在1月25日举行,投资者将在其行长德拉基的讲话中寻求他是否对强势欧元感到不适的蛛丝马迹。

法国兴业银行全球固定收益策略师Kit Juckes说道:“如果欧元继续走高,很难看到欧洲央行加快缩减量化宽松的步伐。”

布朗兄弟哈里曼驻纽约的外汇策略主管Marc Chandler预计,利率差异将继续利好美元,尤其是兑欧元。在他看来,基于货币政策分歧的交易尚未见顶。

亚洲央行方面同样如此,随着本币大幅升值,这些央行积极收紧政策的动力可能或减弱。

2017年,人民币兑美元创下2008年来最佳年度表现,日元兑美元创下2011年来最大升幅,韩元和印度卢比分别创下2004年和2010年来最佳年度表现。

野村(Nomura)驻新加坡新兴市场经济主管Rob Subbaraman说,亚洲货币走强早已在“起到货币政策紧缩的作用,亚洲政策制定者将对此感到满意”。

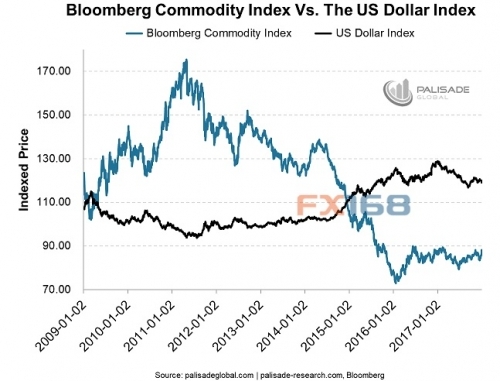

美元反弹恐扼杀大宗商品反弹

因美元“跌跌不休”,大宗商品市场也正享受牛市行情。

(图片来源:Zerohedge、FX168财经网)

一旦美元展开反弹,那么投资者可能需要小心大宗商品反弹行情难以持续。

原油、铜等大宗商品自2017年年中以来大幅攀升,但倘若美元走强,则这种反弹行情可能会受到打压。

从传统上来说,美元与大宗商品市场一直具有较强关联,美元升值会使这些以美元计价的资产变得更加昂贵。

(大宗商品指数与美元 图片来源:palisade-research、FX168财经网)

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 一句措辞改变引爆市场行情 黄金一度拉升7美元 (2018-05-03)

- 价格和基本面严重背离 市场迎来金银做多良机 (2018-05-03)

- 美不加息符合市场预期 黄金涨势昙花一现 (2018-05-03)

- 外资机构逐鹿中国第三方支付市场 WorldFirst递申请 (2018-05-03)

- FOMC决议引爆大行情 金融市场上演反转大戏 (2018-05-03)

- 福建省政府办公厅转发省住建厅通知:加强精准调控 稳定房地产市场 (2018-05-02)

- 福建:进一步加强精准调控 稳定房地产市场 (2018-05-02)

- 这位亿万富翁将一半身家投入黄金 市场真的要崩盘了? (2018-05-02)

已有0条评论