- 文章正文

- 我要评论(0)

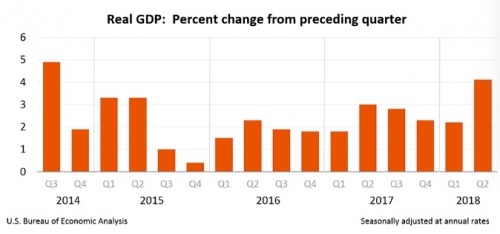

美国跑出4.1%神速GDP 为何美元多头却尽显疲态?

来源: 一财网 2018-07-30 11:07美国跑出4.1%神速GDP,为何金融市场不买账?

当老牌发达国家都已习惯了2%左右的GDP增速,突然间美国公布了今年二季度实际GDP年化环比初值高达4.1%的惊人数据。更令人震惊的是,金融市场的反馈却与预期背道而驰——美股、美元下挫,日元、黄金、国债等避险资产上涨。数据背后有什么真相?

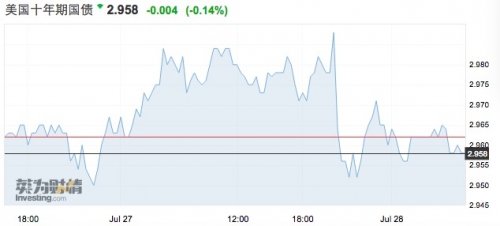

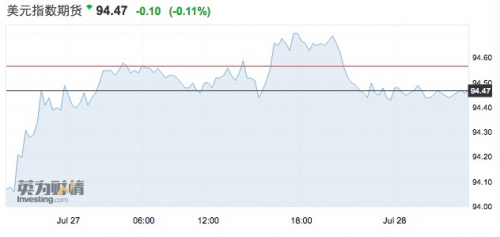

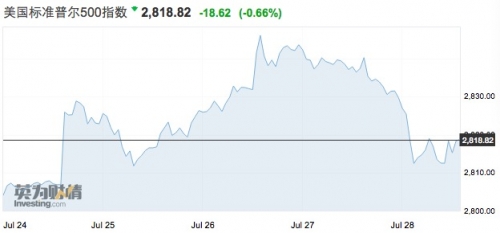

截至美国当地时间上周五收盘,美国十年期国债收益率报2.958%,较前跌0.14%,该收益率在今年2月一举突破3%后就失去了动能,持续盘踞在2.9%附近;美元指数收报94.47%,较前下挫0.11%,近期美元冲击95遇阻,多头尽显疲态;纳指、标普500指数收跌,纳指收盘跌超1%。

市场质疑GDP高增速不可持续

美国二季度经济增速为2014年三季度以来最佳,也是2008年金融危机以来第三高增速,2018年一季度前值由2%上修为2.2%。美国商务部也表示,GDP受到各类因素的增长拉动,包括个人消费支出(PCE)、出口、非居民固定投资、政府支出等等。

市场的消极反应一方面源于市场此前的超高预期。其实,早前华尔街分析师的预期更高,甚至有投行对二季度GDP的增速预期超过了5%,减税带动的超预期企业资本支出(CAPEX)和盈利是主要原因。但多数经济学家认为,二季度超过4%的高增速不可持续,下半年减税等财政刺激政策的红利会消退,贸易不确定性的影响会逐渐显现。

就数据细分项来看,净出口是对此次GDP最大的临时提振因素。美国当季出口涨幅为9.3%,为GDP贡献了1.06个百分点,是2013年以来最大增幅。但分析师预计,出口的大涨可能是各界出于对未来关税的担忧而采取的临时反应。

Capital Economics指出,大豆、玉米等食品、种子和饮料出口的年化增速大涨80%,这使得出口受到提振,而这也与商家抢在关税生效前布局有关。排除上述因素后,美国二季度出口增速为5.3%。

不过,除了贸易部分,美国库存和政府支出、对私营部门的销售都到达了年化4.3%的增速,这也超出了整体GDP数据。

其中,政府开支增长2.1%,为GDP贡献了0.37个百分点。联邦政府支出增长3.5%,为2014年以来最大,主要与国防开支激增有关,州和地方政府支出增长1.4%。但过去经验显示,政府开支的增长对美国经济的影响程度无法持续太久。2014年中期,GDP随政府开支增长而攀升,但2015年三季度GDP就跌回1%,此后持续维持在3%以下。

此外,私营非住宅的固定投资(商业支出)在二季度增长7.3%,为GDP贡献了近1个百分点,但小于11.5%的一季度增幅。该指标包括了对商业地产、设备和软件等知识产权产品的投资。其中,建筑支出增长13.3%,主要受油气钻探需求推动,也小于一季度的13.9%。

分析师认为,商业支出的增长与减税息息相关,此前企业税率永久性从35%降至21%。企业支出的增长其实大大超出了早前经济学家的预期,但这一增速能否持续也要打一个问号。

就家庭消费支出而言,二季度增速4%,创三年半最佳,为GDP贡献了近1.3个百分点。不过一季度消费支出的增长0.9%下修至0.5%(因恶劣天气),这也小幅扭曲了二季度“年化季环比4%”的相对增长程度;同时,排除食品和能源之后的核心个人消费支出为2%,不及预期2.2% ,一季度前值也从2.3%下修至2.2%。

上周五,美国总统特朗普也“点赞”这份GDP报告,称经济增长的势头是“非常可持续”的,认为今年全年增速会超出3%。此前,经济学家普遍预计美国2018年GDP增速为2.5%,而且这已经计入了减税的影响。

“趁(利好)还在的时候就尽情享受吧,”Pantheon Macroeconomics首席经济学家Ian Shepherdson表示,他也预计消费支出可能会在三季度下滑,因为减税的刺激效应也会下降。

债市曲线预示“情况不妙”

美国国债收益率曲线近年来不断受到全球市场瞩目。近期,收益率曲线的平坦程度已经超出了市场想象,十年期国债收益率减去两年期国债收益率正在逼近0。

在过去一个月,美债收益率曲线变平超过30个基点,并在上两周的几天内达到23个基点的周期最低值,这是自 2007年8月以来该曲线斜率最平缓的水平。

“近期,美国国债收益率曲线已经趋于平坦化,这也意味着市场认为美国经济的超预期表现只是一个周期性现象,因此判断美联储加息会集中在2018年和2019年(表现为短端收益率提升),此后就会停滞(长端收益率停滞不前)。眼下,美联储预计的加息路径已经大大超出了货币市场给出的定价,一份亮眼的GDP报告似乎并不能改变这种预期差。”渣打全球策略主管罗布逊(Eric Robertsen)对第一财经记者表示。

在此次GDP数据公布后,美国十年期国债收益率并未因经济走好而攀升,反而是小幅下降。

货币市场曲线也是一个领先指标。如果市场真的相信美国经济超预期的故事,那么远期货币市场曲线应该走陡,但就2020年往后,美联储对于加息和经济的预测和货币市场的定价出现了“鸿沟”。

美联储预计将在在2021年12月底前将联邦基金利率提升至3.25%以上,但罗伯逊也对记者表示,美国货币市场曲线已经定价出了加息周期尾声,这具体表现在—— 2018年12月减2019年12月的欧洲美元期货差在0.3附近盘旋,而2019年12月减2020年12 月的欧洲美元期货差上周一度为负,即曲线出现短暂倒转。

美元多头尽显疲态

令人关注的还有美元。近一个月来,即使美国经济数据出现利好,美元多头似乎也无力向前。美元指数在此前短暂突破95后,就始终盘踞在94的水平。

此次GDP数据公布后,美元指数更是小幅下挫,美元多头似乎提不起继续进攻的兴趣。

此外,多位交易员也对记者表示,美元可能展开一定程度修正或回调行情,“美元的确已停止持续上扬,但并未抛售,至少尚未开始,市场目前仍在寻觅更清晰的方向指引。”

尽管欧洲央行行长德拉吉上周四再次确认“加息要到明年夏天后”,导致欧元下挫,但交易员认为欧元伺机反弹的迹象已经愈发明确。“欧元/美元已经找到了关键支撑位1.51附近,短期而言,欧元/美元正在形成一个双底,这也意味着其很有望迈向1.183的位置。一旦突破,可能意味着更大的反弹。”法兴首席外汇技术分析师埃姆斯(Stephanie Aymes)对记者表示。

机构认为,尽管欧元区经济数据同比可能继续放缓,但环比有望改善;在薪资谈判和欧元贬值的刺激下,核心通胀有望在年底前回升;而欧央行逐步退出QE将在欧美央行资产规模相对变化方面支撑欧元。

美股暂陷回调

GDP报告也没有改变美股的回调态势。尽管GDP造好,但当前美股投资者关注的是,高水平的盈利增速未来能否持续,尤其是美联储的持续加息将导致估值收缩,因此盈利增速能否抵消这一影响就显得愈发重要。

近期,脸书(Facebook)的糟糕财报大大拖累了整体市场的情绪。上周收盘,纳指在脸书拖累下收跌逾1%,但道指仍然维持逾百点的涨幅;标普500指数收跌8.63点,跌幅0.30%,报2837.44点。

基金经理认为,如果一支行业领头羊遭受打击,所有科技股都会受到拖累,当然之后还有其他公司陆续公布财报,市场正紧密观察后续的财报能否抵消脸书的负面影响。

其实直到上周三,科技股还一切安好。当日正常交易时段脸书收涨1.32%,股价升至217.5美元,再创历史新高,本月内涨幅达到10%,年内涨幅约20%。 然而随着盘后脸书财报的公布,其股价直线跳水,5分钟内下跌8%至200美元附近。这大大打击了市场的整体情绪。

脸书大跌必然是因为财报出现了出乎市场预期的利空,而事实也证明,欧盟最强隐私新规和“泄密门”等丑闻对脸书的影响超出了华尔街预期。

此次财报显示,脸书关键业务营收都出现放缓,今年二季度每股收益、广告业务收入、营业收入和活跃用户均较一季度增长放缓,后两者都不及市场预期,营收为2015年来首次逊于预期。同时,日活用户环比增速创脸书有记录以来季度增速新低。5月25日,被称为“史上最严数据保护法”的欧盟《通用数据保护条例》(GDPR)正式实施,二季度脸书的欧洲日活用户环比大跌300 万,为至少两年来首次负增长。在北美,脸书的日活环比增长也出现停滞。

当然,更糟的还在后面的财报电话会议,脸书CFO维纳(David Wehner)在电话会议中预计,在今年三季度和四季度,脸书营收增速和之前几个季度相比将出现“较高单位数百分点”的滑坡,且其认为脸书低于以往的营收增速将持续,且时长“大于两年但小于很多年”。这导致股价跌幅扩大,一度跌幅高达24%,公司市值蒸发1480亿美元,相当于一个IBM的市值(1340亿美元)就此消失,这不但抹平了脸书今年的全部涨幅,还倒贴了点。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 美国加州山火蔓延逾500座建筑被焚 (2018-07-30)

- 环球时报评外航改台标注:美国都扛不住台独能扛多久 (2018-07-27)

- 俄罗斯呼吁美国释放俄公民布蒂娜 (2018-07-27)

- 外媒:美国考虑豁免印度的25%钢铁关税 (2018-07-26)

- 贸易战 美国第一次疼得咧嘴了 (2018-07-26)

- 黄金多头迅猛启明星能否助力黄金鱼跃龙门 (2018-07-23)

- 万顺股份就反倾销反补贴事项起诉美国 (2018-07-23)

- 美国“232调查”威胁全球汽车供应链 遭广泛反对 (2018-07-23)

已有0条评论