- 文章正文

- 我要评论(0)

五大麻烦缠身美元熊市暴戾 多头仓皇出逃犹未为晚

来源: 汇通网 2018-03-14 11:13目前大多分析师都持这样的观点:不要指望最近美元兑欧元的反弹行情能持续。且最近发生的事件也只会给饱受摧残的美元带来新的下行压力。2017年美元兑欧元下跌逾10%,而2018年美元熊市似乎意味着该货币对再跌5%不成问题。汇通网在此就总结了能使美元承压的五大因素。

第一,欧洲央行决定逐渐退出宽松的倾向,使得市场对欧洲央行年底前结束资产购买计划的预期升温。

北欧联合银行就认为,相对的2年/5年期国债利差一直是欧元兑美元的强劲推动力,而欧洲央行立场依然温和(尽管取消了量化宽松政策规模的宽松偏好),我们认为目前欧元曲线的2年/5年期更趋平缓。

但是,北欧联合银行仍认为,随着欧洲央行退出量化宽松政策预期发酵,欧元曲线的2年/5年期国债利差将在秋季再次面临趋陡的风险,欧元兑美元上行风险高企。

第二,在特朗普总统决定加征钢铁和铝关税后,贸易风险很可能会拖累美元。

虽然多国(加拿大、墨西哥、澳大利亚)遭受豁免,但欧盟却未幸免于难。据悉欧盟正在对美国标志性商品(如摩托车、牛仔裤和波本)征收25%的进口关税,总价值为35亿美元。

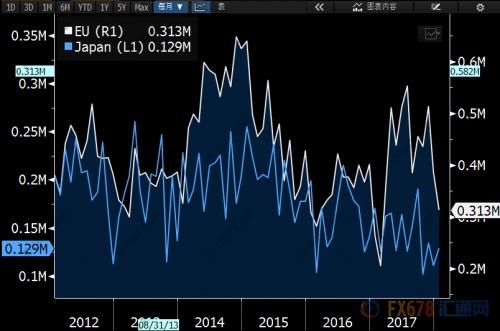

美国按月从欧盟和日本的钢铁进口:

过去3年,美国对欧盟28国年均出口为2760亿美元,这意味着上诉措施只影响了美国对欧盟出口的1%多一点。此举以“伤害”肯塔基、旧金山和威斯康辛等美国共和党关键州,威慑意义或大于现实意义。

虽然欧洲和日本的贸易官员本周准备赴美会见美国同僚,向其追究什么才是获得豁免的基础,降低了“贸易战”爆发的可能性,但在美国贸易保护主义政策下,后续的任何贸易风险都会拖累美元。

第三,美元此前已遭特朗普政府将深化预算和经常账赤字,也就是所谓的“双赤字忧虑”重创,而这种忧虑一时半会难缓。

美国实施的扩张性财政政策(企业减税、增加军队和基础设施的公共支出),导致的美国“双赤字”(财政和外部赤字)将由欧元区、日本、和其他新兴国家的储蓄盈余以低利率提供资金。

法国外贸银行认为,这个绝妙的计划注定要失败,投资者(如中央银行或私人)将不得不拒绝投资更多美元,因此美元将不得不失去其储备货币地位。如果这种情况发生,美国的政策将导致美元大幅贬值。

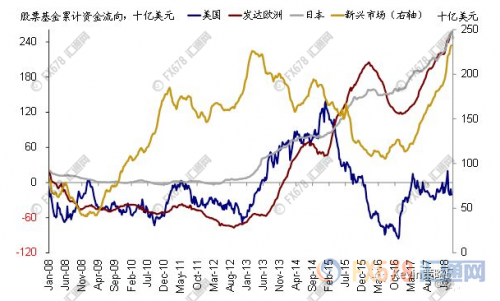

第四,流入美国股市的资金放缓表明美元已变得不那么吸引人了,而美国国债泛滥可能会使这种情况变得更糟。

截至3月9日当周数据显示,美股市场流出94.5亿美元(上周流入98.9亿美元),发达欧洲股市流入25.8亿美元,较上周28.6亿美元的净流入规模也略有减少;美债市场转为流出3.5亿美元(上周流入1.9亿美元),发达欧洲债市转为净流入1亿美元,好于上周流出2.2亿美元的情况。

德意志银行宏观策略师Alan Ruskin表示:“美国正艰难地为其经常账户+净股本流动赤字提供资金,该赤字接近6000亿美元。这是欧元努力回收其6000亿美元经常账户盈余和净股本盈余的镜像”。

Ruskin认为,美国庞大的经常账户和净资本流动赤字是美元未走高的主要原因,估值过高的美国股市并未吸引过去的资金流入,而美国国债也已失宠,导致净流动赤字,必须由美元贬值来填补。

第五,越来越多的人认为,特朗普政府希望美元走软来提振美国出口,尽管其公共政策声明另有所言。

其实,在此前美国总统特朗普和财长努钦的诸多言论中,都可知悉他们的“弱势美元”观点,这一点已是司马昭之心人人皆知,在美政府强大力量之下,美元后市岂有不贬之理,多头仓皇而逃似乎犹未为晚。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 美联储决议略偏鸽派 黄金多头反击梦碎一地 (2018-05-03)

- 美元黄金冰火两重天 黄金多头逼近生死关口 (2018-05-02)

- 金银仍处于“熊市超级周期” 苦日子远未结束? (2018-04-28)

- 今天三件大事袭来美元多头摩拳擦掌 金价恐跌破1300美元? (2018-04-27)

- 金价又暴跌逾10美元 黄金多头真有大麻烦了? (2018-04-26)

- 又一家投行空翻多!黄金多头蹲下是为了跳得更高? (2018-04-24)

- 工业品资产股期齐燃 机构:仍有多头机会 (2018-04-20)

- 一大风险未除 黄金多头依旧看向1400美元 (2018-04-19)

已有0条评论