- 文章正文

- 我要评论(0)

港汇跌近7.85干预底线:并非危机再现 套息交易乃主因

来源: 一财网 2018-03-13 11:17港元汇率跌近干预底线,套息交易才是主因

周艾琳

不断走弱的港元汇率,离香港金管局的干预底线仅差一步之遥了。

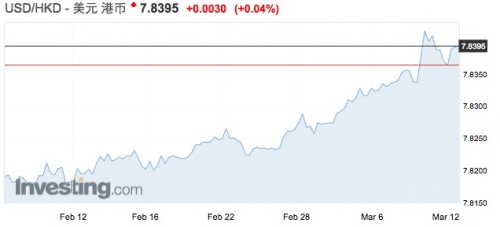

截至12日18时30分,港元对美元报7.8395,延续了上周以来接近7.84的态势。港元对美元汇率8日更是贬至7.8408,逼近了7.85的弱方兑换保证,刷新了香港引入联系汇率制度以来的最弱水平。

市场对此表示担忧,更衍生出了各种“危机论”——港元走弱,导致港股、楼市泡沫被刺破,危机爆发;甚至有人担心投资大鳄索罗斯1998年做空港元时的情景会再现。

去年以来,美元节节败退,港元为何不断走弱?与美元挂钩的联系汇率制会否受到挑战?香港金管局是否会出手?目前的情况又与危机模式有何区别?

多家内地与香港的机构接受第一财经记者采访后均表示,当前的情况与当年危机发生时资本流出香港的情形不尽相同,与“索罗斯做空”时期不可同日而语,亚太市场处在享受同步经济扩张的繁荣期。

“如果是资本外流引起的港元贬值,则应伴随着HIBOR(香港银行间同业拆借利率)抬升,股市、房价走弱,而非目前的‘港元走弱+HIBOR走低’组合,因此当前的港元走弱并不意味着资金在逃离港股和香港房地产。近期港元走弱的原因在于息差走阔造成的套息交易,即利差主导了港元汇率。”招商证券首席宏观策略师谢亚轩告诉第一财经记者。

利差主导港元走弱

港元上周达到33年来最弱水平的因素之一与制度变化有关。

2005年以前,香港的联系汇率制度要求金管局在港元贬至7.80水平就出手干预;但为了加强利率调节功能,金管局于 2005年对制度进行了优化,采取7.75的强方兑换保证和7.85的弱方兑换保证,因此在触及7.85前金管局都没有必要干预。

事实上,港元走弱始于2017年初,且在弱美元的背景下,港元对美元仍持续处于弱势。

“关键问题还是在于利率。”德国商业银行亚洲高级经济师周浩对记者分析称,根本上来说,港元的利率保持低位,是港元贬值的根本原因。传统意义上而言,香港没有独立的货币政策,其通过输入美国的货币政策来达到汇率与美元挂钩的目的,因此美联储加息周期下,港元汇率理论上也应随之上升。 但目前的情况却恰恰相反,港元利率去年以来一路下跌。

港元贬值伴随着美国、香港息差扩大

眼下,3月期LIBOR(伦敦银行间同业拆借利率)已升至2%左右,而HIBOR仍徘徊在1%。“现在港元流动性好,导致HIBOR维持低位,在美联储加息、推进缩表的情况下,利差自然就会对港元造成压力。”周浩说。

周浩解释称,香港市场流动性改善是主要原因,“流动性改善部分是因为宏观经济面好、港股欣欣向荣,全球和内地资金不断涌入。此外,由于监管机构收紧房贷政策,香港银行的资金难以贷出。”

最终,息差扩大或维持较高水平便意味着套息的动力增强,即卖出低息货币(港元)、持有高息货币(美元),这种成熟的交易方式推动港元加速贬值。

对于港元和美元息差扩大的主要原因,谢亚轩认为,美联储2015年12月以来已多次加息,LIBOR必然抬升;另一方面,HIBOR则仍处于较低水平。

不过,机构普遍预计,市场不敢贸然测试7.85的底线,香港金管局在必要时刻也有充分的干预手段,只是未来如果以回笼港元流动性的方式进行干预、叠加美联储加息,可能会导致港股出现暂时回调。

并非“危机再现”

港元虽然在下挫,港股却一路高歌猛进,显然与索罗斯狙击港币时的情景大相径庭。

回顾上世纪90年代的亚洲金融风暴,在横扫东南亚后,索罗斯带领的国际炒家将目光投向了中国香港。“香港基本面当时没有泰国那么糟糕,但是房地产和股市泡沫也不小。”索罗斯基金前操盘手琼斯(Rodney Jones)曾在接受第一财经记者采访时表示。

1998年香港金融危机前,香港的资产价格,尤其是房地产价格泡沫隐现,加上长期实际利率为负,导致房地产投机盛行。1984~1997年,主要物业价格上涨12倍,由此造成的经济过热又导致工资水平和股市飙升。恒生指数在1997年上半年由12000多点升至16800多点,当年7月,恒生指数更是在一个月内连创11次历史新高,出现了“全民皆股”的狂热。

在索罗斯看来,当时的港元在未来有贬值趋势,“而且我们当初认为维持住联系汇率制度的成本高昂,我们认定香港特区政府挺不过去。”琼斯表示。

随后,对冲基金开始了对港元长达十几个月的持续进攻,在汇市、股市、期市联动造市,发动了针对港元的立体袭击:首先大量沽空港元现汇换美元,同时卖空港元期货,然后在股市抛空港股现货,并于此前后在恒生指数期货市场大量沽售期指合约。

最终,1998年8月5月~7月,对冲基金抛售的港元高达460亿。此后,香港金管局奋起抗击,动用千亿港元的外汇储备,大举吸纳港元,并进入股市和恒指期货市场大举吸纳,最终击退了国际炒家。

相较于当年新兴市场基本面较弱、市场泡沫高企、美联储快速加息,如今亚太市场则进入经济扩张周期、杠杆率亦得到控制、加息也并不快,而导致港元此次走弱的原因,“主要是息差扩大助长了套息交易,卖出低息货币(港元)、持有高息货币(美元),这种贬值的触发因素与资金从股市、房市流出有本质区别,并且套息交易暂未造成香港利率回升,即流动性宽松的局面没有出现改变,不构成对股市的利空。”谢亚轩告诉第一财经记者。

“没人会去测试金管局的底线”

众多机构人士也认为,未来不排除金管局会在关键时刻出手干预,捍卫联系汇率制度。

“对于香港这样一个小型、开放的经济体而言,联系汇率制有助于稳定市场信心和稳定。”交银国际宏观研究主管洪灏此前也对第一财经记者表示,与中国内地不同,对于小型地区而言,不必过多强调货币政策的独立性。

一般而言,香港金管局干预的手段无非是在市场上买入港元、抛出美元,以支持港元上行。但也有观点认为“市场的自律机制可能会省去金管局行动的麻烦”。

“金管局维持联系汇率制的信用极好,一般交易人士不会在港元接近7.85的时候再去继续测试金管局的底线,而是会就此收手。”周浩告诉第一财经记者,“目前金管局可能也是在测试市场的底线,做压力测试。”

此外,市场预计美联储今年加息3次,3月加息25个基点的可能性接近100%,香港预计会跟随加息。不过,香港加的是基准利率,其参考度并不如HIBOR。

不过,机构认为,如果香港金管局出手干预,港股存在回调的压力。

建银国际宏观策略师告诉第一财经记者:“还是要看美联储3月议息会后,美国通胀走势和加息预期的变化。如果预期收紧,可能影响美元和港元的息差走势继续扩大,触发港币汇率跌至7.85弱方保证,并持续在该水平,这会迫使金管局回收港元、释放美元,从而使货币基础快速减少,并使得HIBOR快速上升,压抑港股估值。”

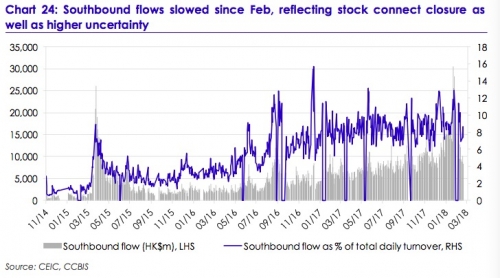

2月以来南下资金增速放缓

数据还显示,港股流动性边际趋紧。2月南下资金从3090亿港元大幅降至2190亿港元,尽管这与春节期间沪港通暂停有关,但这一势头仍然在3月持续。这表明,南下投资者近期的态度趋谨慎。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 证监会规范券商第三方开户交易:明确券商5大禁止行为 (2018-05-03)

- 沪深港通扩额交易首日 北上资金逆势加仓 (2018-05-03)

- 精准打击异常交易 沪深交易所将定期发送监控账户 (2018-04-28)

- 2017年拍卖交易突破7000亿元 (2018-04-27)

- 黄金交易提醒:韩朝首脑会晤 金价低迷直逼千三大关 (2018-04-27)

- 铜的回调究竟在交易什么 最困难时刻已经过去? (2018-04-27)

- 手机银行交易规模增速近年新低 破题核心是客户关系 (2018-04-24)

- 银保监会:所有ICO平台和比特币交易已经安全退出中国 (2018-04-23)

已有0条评论